SD Eibar: la injusticia de la ley de las SAD

Pero como bien sabía Murphy, todo es capaz de empeorar. La nueva legislación no solo no ha solucionado los problemas de nuestro fútbol sino que los ha empeorado. Los equipos siguen acumulando una enorme deuda y encima los responsables de esa gestión catastrófica se han enrocado en los equipos al adueñarse de ellos. Y se han hecho con esos equipos sin desembolsar el dinero en muchos casos como el del Atlético de Madrid (ver post “La herencia de Jesús Gil”) o el Betis (ver post “Cuando el accionista mayoritario es un problema”).

Se atribuye la cita “Las leyes son semejantes a las telas de araña; detienen a lo débil y ligero y son deshechas por lo fuerte y poderoso” a Solón de Atenas, un político griego que vivió seiscientos años antes de Cristo. Y esa cita podría aplicarse 2.600 años después. Si multitud de dirigentes del fútbol español siguen al frente de los equipos a pesar de haberlos arruinado incluso después de un concurso de acreedores (ver post “¿Más concursos de acreedores en el fútbol español?”), un equipo sin apenas endeudamiento se enfrenta a la amenaza del descenso y tiene que realizar una ampliación de capital.

El SD Eibar es un pequeño pero histórico club que tras militar durante varias temporadas en 2ªB disfruta ahora de las mieles de éxito en 2ª División donde se encuentra en situaciones de pelear por el ascenso a 1ª División. Apenas tiene endeudamiento y cuenta con unas cuentas saneadas que en el pasado ejercicio arrojaron un beneficio de 142.000€. Pero se enfrenta a la amenaza del descenso administrativo por que se le exige un capital de 2,1 millones de euros cuando en la actualidad cuenta con 396.000€. Es decir, precisa de una ampliación de 1,7 millones de euros. Lo grave es que esta ampliación no proviene de la necesidad de sufragar deudas sino de cumplir una estúpida normativa que exige a los equipos tener como capital el importe equivalen al

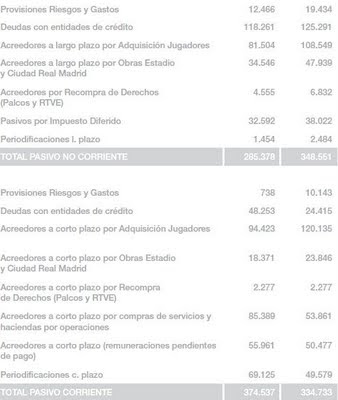

El Eibar cuenta con 400.000€ en Reservas de la acumulación de beneficios en ejercicios pasados. Mientras tanto la mayoría de equipos tienen su fondos propios negativos o mínimos pero nadie obliga a los propietarios a aportar nuevos fondos (ver post “¿Cómo de mal está el fútbol español?”). La ley debería obligar a que los equipos mantengan un equilibrio patrimonial suficiente para hacer frente a las deudas contraídas y las pérdidas sufridas en vez de fijar un capital nominal respecto a un presupuesto. De esta manera se penaliza la gestión responsable y se aplaude al que ha dilapidado los recursos de los equipos.

Aún más destacable es que ante esta difícil situación el Eibar no solo no ha ido en búsqueda de millonarios de tierras lejanas (Racing deSantander, Málaga, Getafe, Real Sociedad) como otros equipos que han tenido que afrontar una ampliación de capital. El equipo armero incluso ha aprobado importantes limitaciones para impedir acabar controlado por cualquier inversor foráneo. De esta manera impide que cualquier accionista pueda contar con más del 6% del capital del equipo. Incluso para protegerse de posibles operaciones hostiles ha limitado el voto de cada accionista en la Junta de Accionistas al 20% de los votos emitidos, para evitar que en caso de una alta abstención un paquete concentrado pueda dominar el equipo.

Esto supone una protección al accionista

minoritario, totalmente desprotegido cuando invierte en fútbol (ver post “¿Quién protege al

inversor en fútbol?”). Tanto el ejemplo

del Eibar como el del Irún (ver post “La rentabilidad

de las acciones del Real Unión de Irún”)

debería ser un ejemplo para los equipos que se han creado al calor de la

afición (como el Ciudad de Murcia

y Atlético Club de

Socios). En el lado contrario tenemos

los ejemplos de los modelos de accionariado de Valencia CF

y Deportivo

que deberían evitar los nuevos equipos que algún día alcanzan el fútbol

profesional a la hora de establecer un gobierno corporativo (ver post“Aficionados y

gobierno corporativo del fútbol español”).

Totalmente de acuerdo. La injusticia es mayor aún pues el capital social mínimo se fija en función de los presupuestos de todos los equipos, incluyendo a todos los que gastaron más de lo que tenían.

ResponderEliminarEstá bien este post, pero creo que faltan detalles importantes, como que el capital no es sobre el presupuesto del club, sino sobre el presupuesto medio de la categoría excluyendo atípicos, entre los que se encuentra... El propio eibar. Lo que hace la norma aún más injusta, pues presupuestos menos prudentes de otros equipos medios de segunda hacen que el eibar "necesite" mas capital.

ResponderEliminarEs como si tu creas una empresa y te piden el capital de la media de las empresas de tu sector en funcionamiento, cuando tú, precisamente estás empezando.

Porque el eibar tiene menos de 4M de presupuesto, con lo que con los 400000 de reservas y los casi 600000 que ha ampliado hasta ahora, ya tendría el 20% de su presupuesto cubierto.

Por otro lado, echo en falta posibles soluciones contables, que seguro que a ti, que tienes conocimientos, se te ocurre alguna.

Asi, a bote pronto, se me ocurre que si venden, por ejemplo, un jugador de la cantera por 1M, un mísero millón de euros, generarian, una plusvalía que, tras impuestos, engrosaria las reservas y llevaría al club a unos fondos propios de 2M. Y a eso se podría prestar cualquier equipo, como la Real, que para eso es un club convenido.

Vale con que capital más reservas lleguen a 2M o hace falta que sea capital social? En tal caso, se reparten las reservas entre los accionistas y ya es capital social, aunque no me parecería muy lógico...

Espero tu respuesta...

Gracias por el comentario. Efectivamente el presupuesto que se utiliza para el cálculo es el de toda la categoría como también ha indicado Vendovos Mareo. He modificado el post para que quede claro. De paso corrijo el porcentaje que es en realidad el 25% en vez del 20% que por error está indicado en la primera versión.

EliminarPor atípicos no sé si te refieres a los dos equipos con más y los dos con menos presupuesto (entre los que se encuentra el Eibar) que no se consideran a la hora del cálculo de es media de los gastos realizados y no de los presupuestos que pueden incluir partidas que después no se lleven a cabo.

Respecto al uso de reservas, comentarte que se ya se está descontando de la ampliación a realizar. De esta manera en la ampliación, una parte lo aportan los accionistas y otra es asumida por la empresa como reservas que se distribuyen entre accionistas.

La idea de realizar una venta a precio inflado para obtener beneficios que se incorporen al patrimonio neto es un circunloquio. Sería más sencillo que ese equipo que paga el sobreprecio participe en la ampliación mediante la adquisición de acciones directamente. Por ejemplo, el Real Madrid adquirió acciones del Real Oviedo en la ampliación de capital del equipo asturiano.

Sobre las posibles soluciones contables que solicitas comentarte que en este caso no se precisan. La contabilidad tiene que reflejar la imagen fiel de una empresa y no tiene ninguna culpa en la actual situación el Eibar. El problema es la deficiente legislación. Si la ley de SAD hubiera tenido en cuenta el patrimonio neto en vez del capital o bien ligara los fondos propios necesarios al nivel de deuda del equipo en vez de fijarlos en relación a los presupuestos de la categoría, el Eibar no sufriría la amenaza de este descenso administrativa y se hubiera promovido una gestión más adecuada de los equipos españoles.

Un saludo,

Gracias por la respuesta.

EliminarEs la tercera vez que se borra mi comentario antes de enviarlo desde mi móvil. Intentaré escribir desde el ordenador el viernes porque el tema es muy interesante.

Quiero que sepas que tu blog es un sitio de referencia dentro de la jungla que es Internet