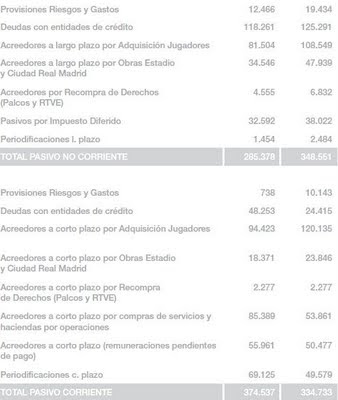

La rentabilidad del fútbol español

El presidente del Valencia afirmó hace unos días que no renuncia a acudir a la bolsa para obtener nuevo capital para el equipo. Han sido escasas las ampliaciones de capital que han tenido éxito en el fútbol español, y cuando lo han tenido ha sido gracias a que apenas un puñado de inversores la han completado. Así fue el caso del Castellón, del Real Zaragoza o del Real Oviedo. Atrás quedan los tiempos de la fundación de las Sociedades Anónimas Deportivas cuando numerosos aficionados acudieron a comprar pequeñas participaciones en sus equipos.

El presidente del Valencia afirmó hace unos días que no renuncia a acudir a la bolsa para obtener nuevo capital para el equipo. Han sido escasas las ampliaciones de capital que han tenido éxito en el fútbol español, y cuando lo han tenido ha sido gracias a que apenas un puñado de inversores la han completado. Así fue el caso del Castellón, del Real Zaragoza o del Real Oviedo. Atrás quedan los tiempos de la fundación de las Sociedades Anónimas Deportivas cuando numerosos aficionados acudieron a comprar pequeñas participaciones en sus equipos.En un post anterior se hizo referencia que en el fútbol existe dos tipos de inversores: aquellos que buscan una rentabilidad económica y aquellos que quieren ver a su equipo alcanzar éxitos deportivos. Esa disparidad no es algo exclusivo del fútbol y también se produce en otros sectores. Igual que en todas las empresas la aparición de nuevo capital a las sociedades anónimas deportivas dependerá de que su gestión cubra las expectativas de los inversores. ¿Lo logran las SAD españolas? ¿Qué rentabilidad deportiva y económica logran los equipos españoles? Esas preguntas fueron las que trate de contestar en un artículo publicado el año pasado sobre los resultados de las sociedades anónimas deportivas españolas a lo largo de tres temporadas.

La primera sorpresa fue que los fondos propios de los que dispone un equipo tiene una relación muy débil con los puntos que logra en la competición liguera. Si quien tiene más capital no obtiene necesariamente más éxitos deportivos, ¿para qué suscribir nuevas acciones cuando no va a tener relación con el resultado deportivo?

La segunda fue que tampoco se aprecia una relación entre la cuantía de los fondos propios que comprometen los accionistas y los beneficios obtenidos. Si no existe relación entre el capital invertido y la retribución obtenida, ¿quién va a comprometer nuevos fondos?

La tercera fue que los equipos españoles no logran trasladar el éxito deportivo a los beneficios económicos y viceversa. La relación entre puntos obtenidos en la competición liguera y los beneficios económicos no guardan ninguna relación.

Todo esto no lleva a que la rentabilidad financiera, es decir, la relación entre las cantidades invertidas y los beneficios obtenidos, es escasa en la mayoría de equipos excepto en una minoría que refleja unos abultados resultados económicos negativos. Mientras la rentabilidad deportiva, la relación entre las cantidades invertidas y los resultados deportivos, es escasísima en la mayoría de equipos excepto una minoría que alcanza un mejor resultado. Los escasos valores de ambas rentabilidades nos muestran que la gestión del fútbol español es manifiestamente mejorable. Sobre todo teniendo el ejemplo del equipo del Villareal logró compatibilizar una alta rentabilidad deportiva con la obtención de beneficios económicos durante las temporadas 2001, 2002 y 2003. Una pauta que debería seguir todos los equipos.

Otra cuestión diferente es la obtención de beneficios por parte de los accionistas mayoritarios lejos de los aparecidos en el balance y que explicaría el interés en adquirir sociedades anónimas deportivas por un valor muy superior a lo que se deduciría desus estados contables como fue el caso del Bétis. Dichos beneficios oscurantistas resultan una anomalía en cualquier sector empresarial de un país occidental y explican el alejamiento de las sociedades anónimas deportivas por parte de los pequeños accionistas.

Artículo completo | ¿Son compatibles el bolsillo y el corazón? El caso de las Sociedades Anónimas Deportivas españolas.

Comentarios

Publicar un comentario