Comparativa de la deuda del Real Madrid y FC Barcelona sin las trampas de Florentino

Florentino afirmó que la deuda del Real Madrid era de 72 millones de euros en la presentación de las cuentas en una rueda de prensa. El ridículo vino 15 días después cuando las cuentas completas fueron presentadas en la Asamblea de Socios y aparecieron informaciones de que la deuda total del club era mucho más: 602 millones de euros.

¿De dónde procedían los 72 millones que citaba Florentino? Probablemente

mal aconsejado, el presidente del Real Madrid decidió sacarse de la chistera

una cifra de deuda que pareciera reducida para la opinión pública. Para ello

decidió referirse a la “deuda financiera neta”. Se trata de un concepto muy

utilizado en el análisis financiero de grandes empresas. La definición más

extendida es que se trata de una cifra que recoge todo el endeudamiento con

coste de la empresa, fundamentalmente procedente de financiación bancaria y

emisión de valores de renta fija como bonos, minorados por los activos

financieros líquidos de la empresa.

Se trata de un dato que proporciona una información muy relevante para el caso de grandes empresas dado que el grueso de su deuda, y la que supone un coste, está recogida en el importe. El total de ese tipo de deuda se minora por los activos financieros líquidos (AFL) ya que se considera que en caso de ser necesario se puede destinar esos recursos a sufragar la deuda sin ningún problema. Nótese que no se incluye para minorar la deuda, los activos financieros a largo plazo porque se entiendo que al ser menos líquidos existe una incertidumbre sobre en cuánto se pueden materializar en el caso que se deban disponer antes de la fecha de su vencimiento.

Pero en los equipos de fútbol ese dato no es tan relevante porque las fuentes de financiación son muy diferentes al de otras empresas. En el fútbol, los equipos suelen pagar a plazos sus fichajes por lo que mantienen importantes saldos pendientes con otros equipos. En el caso del Real Madrid además se encuentra pagando a plazos diferentes obras en su inmovilizado material. Tal vez por eso, el Real Madrid decidió incluir esa deuda en su cálculo de de deuda financiera, a pesar de que en la mayoría de casos no tiene coste. Pero para rizar más el rizo, el club blanco usa ese dato “neteado”, es decir, minorado por los saldos que tiene pendiente de cobro por los jugadores vendidos a otros clubes. Pero esos derechos de cobro no son líquidos, no se puede disponer de ese dinero en el corto plazo, y no suponen una minoración de la deuda del Real Madrid. Que los equipos a los que han vendido jugadores no paguen, no va a eximir al club banco de hacer frente a sus deudas. Por tanto, la cifra aportada por Florentino Pérez es artificial y sin ningún valor.

Si el objetivo de Florentino Pérez con ese dato de “pseudo-Deuda” neta es presentar una cifra que tranquilizara a los socios, provoca el efecto contrario. Si hiciéramos un cálculo equivalente de ese ratio para su eterno rival, FC Barcelona, obtendríamos que los blaugrana tienen un dato mucho mejor. La “pseudo-Deuda neta” del FC Barcelona es negativa, es decir, los catalanes no solo no deben sino que les deben. Esto es motivado porque los saldos que tiene pendiente de cobro por la venta de jugadores son mayores que los que tienen los de Chamartin. En el siguiente cuadro aparecen los datos de ambos clubes.

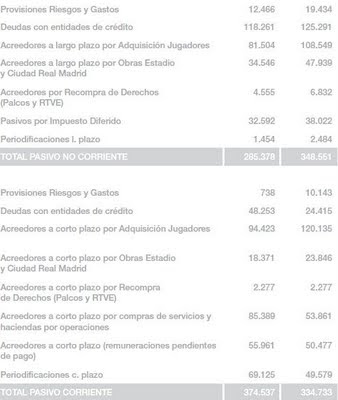

El Pasivo en contabilidad recoge todas las deudas y compromisos de una empresa. No todo el Pasivo son obligaciones de pago porque también incluye periodificaciones o provisiones, aunque todo él debe tenerse en cuenta para minorar la valoración del activo de la empresa y conocer su valor neto.

En el siguiente cuadro se puede ver desglosado el Pasivo del Real Madrid y del FC Barcelona. El Pasivo total del equipo blanco es mucho mayor que el del Barça. Podemos ver que la deuda bancaria es mayor la del Real Madrid que la del FC Barcelona. También es mayor la deuda con proveedores de inmovilizado. Por el contrario el resto de partidas del pasivo son más elevadas en el FC Barcelona que en el club blanco.

Como comentábamos antes, habitualmente las deudas empresariales se netean o minoran con los activos financieros líquidos que están disponibles para hacerse una idea mejor de los importes pendientes de pago. En ese caso la deuda neta financiera o bancaria del Real Madrid es negativa, es decir, el club tiene más dinero en el banco que lo que debe. No le ocurre así las Barça.

Si por último tenemos en cuenta el total del pasivo, su minoración por el importe de los activos financieros líquidos (AFL) hace que la diferencia entre las deudas del Real Madrid y Barça sea menor aunque siga arrojando un importe menor para el club catalán.

¿Es mucha la deuda del Real Madrid? Todas las empresas tienen deudas y son necesarias para una correcta gestión financiera. Solo cuando esas deudas resultan excesivas es cuando pueden poner en peligro la viabilidad de la compañía. La mejor forma de ver si la deuda es excesiva es poner en comparación con el tamaño de la empresa o con sus competidores.

El Real Madrid tiene un pasivo mayor que el FC Barcelona pero también tiene mayores ingresos. Mientras el pasivo menos Activos Financieros Líquidos (AFL) del Barça supone casi el 90% de sus ingresos, el del Real Madrid no llega al 80% de los suyos. Por tanto, el pasivo blaugrana supone una mayor tara que el del club blanco. Esa diferencia es mucho mayor si lo comparamos con el activo. Mientras el pasivo del equipo catalán supone casi el 90% de su activo, el pasivo del Real Madrid apenas supone la mitad de todos sus activos.

Podemos considerar que el activo del FC Barcelona puede estar minusvalorado dado que las normas contables obligan a valorar por el precio de adquisición, por ejemplo el valor contable de Messi (cuyo coste de adquisición fue muy bajo) es mucho más reducido que el James Rodríguez. Si nos atenemos a la valoración de mercado de la plantilla realizada por Transfermarkt, podemos comprobar que el ratio entre pasivo neto y dicho valor es muy parejo entre los dos equipos.

Por tanto, no se puede deducir que el Real Madrid tenga un endeudamiento desaforado. La próxima vez que Florentino quiera tranquilizar a los socios respecto a las deudas de su club, mejor que utilizase este tipo de comparaciones frente a datos cocinados ad-hoc que no pueden hacer otra cosa que inspirar desconfianza.

Posts anteriores sobre el Real Madrid y el FC Barcelona:

La Memoria Económica define la Deuda Financiera Neta como Deuda Bancaria + Acreedores/Deudores adquisición/traspaso activos - Tesorería.

ResponderEliminarEfectivamente. Es lo mismo que se indica en el post. Lo que ocurre es que los derechos de cobro por la venta de jugadores/activos no son un activo financiero líquido como sí es lo es la tesorería por lo que no debería estar incluido. Por lo que no resulta ortodoxo "netear" los saldos deudores y acreedores por la compraventa de jugadores. Así que de la fórmula debería sobrar el "Deudores".

Eliminar