El Derby financiero: FC Barcelona vs. Real Madrid

En el enésimo

partido del siglo, Real Madrid y FC Barcelona se disputaran la liga y la

superioridad en el fútbol español. En el terreno de juego se enfrentarán los

veintidós jugadores de ambos equipos. ¿Pero sus finanzas? ¿Cuál de los dos

equipos es superior?

Minuto 10: Transparencia

El fútbol español

es muy opaco. Muy pocos equipos hacen públicos sus cuentas anuales en sus

páginas webs, como sí hacen las empresas que cotizan en bolsa, a pesar del gran

número de pequeños accionistas que tienen y un ejemplo más de la

desprotección que sufren (ver post ¿Quién

protege al accionista del fútbol?). Incluso algunos incumplen los mínimos

legales y permanecen durante años sin depositar las cuentas en el Registro

Mercantil (ver post El

lado oscuro del Deportivo de La Coruña).

Tanto Real Madrid

como FC Barcelona cuelgan en su web la información financiera. La diferencia es

que los azulgranas hacen pública la totalidad de sus cuentas anuales incluida

la memoria con un total de 57 páginas. Por el contrario el club blanco presenta

unos datos seleccionados sin poder conocer el detalle de sus cuentas y en

apenas 10 páginas.

GOOOOL del FC

Barcelona: FC Barcelona 1 – Real Madrid 0

Minuto 30: Ingresos

Las listas de las

mayores empresas suelen utilizar el criterio de facturación. Es también el

criterio que sigue Deloitte para elaborar su informe anual Money League. Los

dos eternos rivales son los que tienen mayores ingresos del continente en las

tres últimas temporadas. El Real Madrid obtuve unos ingresos de explotación de

480 millones de euros, 38 millones más que hace un año con un crecimiento del

9%. Por su parte el FC Barcelona tuvo un crecimiento en los ingresos de

explotación del 13% que supusieron 53 millones de euros más para las arcas del

Nou Camp. Pero a pesar de ese mayor crecimiento no logró alcanzar al Real

Madrid y obtuvo 451 millones de euros,

19 millones menos que su rival.

GOOOOL del Real

Madrid: FC Barcelona 1 – Real Madrid 1

Minuto 50: Generación de fondos

Aunque ninguno de

los dos clubes tiene ánimo de lucro, por muchos ingresos que tengan si los

gastos son superiores no serán capaces de ser sostenibles a lo largo del tiempo

y pueden llegar a desaparecer por quiebra. El dato más básico para comprobar si

un club ha conseguido un excedente al finalizar sus operaciones es el resultado

del ejercicio. En este caso las diferencias son grandes. El Real Madrid obtuvo

el ejercicio pasado unos beneficios de 31,6 millones de euros frente al FC

Barcelona que incurrió en unas pérdidas de 9,3 millones de euros. Ya el año

anterior el equipo blanco había sido el más rentable de la liga (ver post Real

Madrid campeón en beneficios).

Dado que el

beneficio contable es la aplicación de una serie de normas y de decisiones de

la propia empresa no se puede considerar como un término absoluto. Por esa

razón se suele considerar que la calidad del beneficio disminuye según se

desciende a la cascada de la cuenta de pérdidas de ganancias. Es decir lo

importante es que la diferencia entre ingresos y gastos se corresponda con el

negocio principal recurrente o core business y no con ajustes contables o decisiones

financieras. Así se considera otra medida de la gestión de los clubes de fútbol

la cuantía del Resultado de Explotación

Antes de Amortizaciones y Enajenación de Inmovilizado (REAAEI). De esta

manera no se considera ni las decisiones de financiación de la empresa ni

incluso las decisiones deportivas de venta de jugadores o utilización de

jugadores de la cantera. El REAAEI del FC Barcelona asciende a 92 millones de

euros pero el Real Madrid le supera al obtener 148 millones.

La capacidad de un

club de afrontar sus compromisos no depende tanto de sus resultados contables

como de contar con suficiente tesorería. Por eso otra medida de generación de

fondos es el Flujo de Caja, que es la diferencia entre los cobros y pagos

durante un período. Se trata de tener en cuenta la entrada y salida de efectivo

independientemente de su contabilización. Una fórmula básica y sencilla para su

cálculo aproximado es tomar el beneficio neto y añadirle las dotaciones a

amortizaciones y provisiones, apuntes contables que no suponen una salida de

efectivo. Siguiendo este método tenemos que el Real Madrid cuenta con un Flujo

de Caja de 136 millones de euros. Una cifra superior a los 57 millones de euros

del Flujo de Caja del equipo catalán.

Usemos la medida

que usemos para que el equipo de la Castellana supera al FC Barcelona en generación

de fondos

GOOOOL del Real Madrid: FC Barcelona 1 – Real

Madrid 2

Minuto 70: Eficiencia

No solo importa los

ingresos que se generan sino también cómo se obtiene. Cuál es la capacidad de

los gestores de sacar el mejor provecho de los recursos con los que cuentan.

Los principales actores de los clubes de fútbol son los jugadores que suponen

un importante desembolso en el pago de sus sueldos y el coste de sus fichajes.

¿Está justificado ese desembolso? ¿Generan esos jugadores dinero acorde con su

coste?

Los dos equipos

españoles son los que

más pagan a sus jugadores en todo el mundo y en todos los deportes (ver post).

Si tenemos en cuenta el pago en sueldos y la dotación en amortizaciones por el

coste de su fichaje, el coste laboral de Real Madrid es de 308 millones de

euros y el del FC Barcelona es de 297 millones de euros. Si lo comparamos con

los ingresos de explotación comprobaremos que los jugadores del equipo blanco

generan 1,55€ por cada euro de coste frente a los 1,52€ de los azulgranas.

Otra medida es la comparación de cuántos ingresos logra el club con

todo el activo que tiene. Se supone que cuanto más activo tenga, mayores

ingresos debe obtener. Cuanto más eficiente sea, logra obtener mayores ingresos

de explotación por cada euro de activo con el que cuente. El Real Madrid logra 0,57€

por cada euro de activo que tiene. El FC Barcelona logra 0,92€ por cada euro de

activo del que dispone. Los del Camp Nou logran mayores ingresos de explotación

en relación al activo con el que cuentan.

Pero lo jugadores no solo generan ingresos de explotación sino que

también se revalorizan. En el balance aparecen por el valor de adquisición

menos la amortización acumulada pero dependiendo del rendimiento que hay

logrado conseguir su cotización puede ser mucho mayor o menor. Transfermarkt es una página que valora

a precios de mercado las plantillas de los equipos. Si comparamos ese valor con

el valor en libros que tengan las plantillas podremos ver la plusvalía o

pérdida latente existente fruto de la gestión del club en la formación y

fichaje de jugadores. El valor contable del inmovilizado deportivo del Real

Madrid supone el 58% de su valor de mercado. La plantilla azulgrana está

valorada contablemente en apenas un 21% de su valor de mercado. Casos como el

de Messi que tiene un alto valor de mercado pero su coste contable es nulo

muestran una acertada política deportiva.

Dado los resultados parejos del primer criterio y la ventaja

barcelonista de los dos últimos se puede concluir que los catalanes se están

mostrando más eficientes.

GOOOOL del FC

Barcelona: FC Barcelona 2 – Real Madrid 2

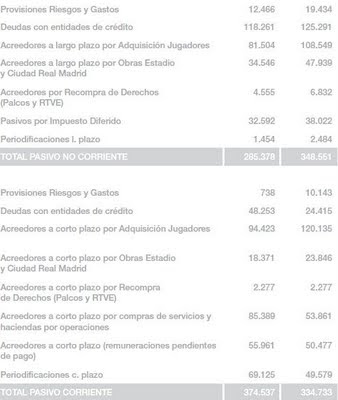

Minuto 90: Deuda

El endeudamiento de

los dos principales equipos españoles ya fue un tema espinoso el año pasado

cuando surgió el debate sobre cuál de ellos estaba en peor situación como traté

en el post Toda

la verdad de la deuda del Real Madrid y FC Barcelona.

Si empezamos

tomando cantidades absolutas, la totalidad de las cantidades exigibles a los

clubes minoradas por la tesorería con la que cuentan arrojan los siguientes

datos: 518 millones de euros para el FC Barcelona y 492 millones para el Real

Madrid.

Pero las cantidades

absolutas pueden inducir a confusión. Por ejemplo una multinacional siempre va

a tener en términos absolutas más deudas que una pyme, pero eso no significa

que cualitativamente tenga la misma importancia dado que dependerá del tamaño

de la empresa. Así podemos comparar la deuda total con el tamaño del club,

considerando una buena medida el activo total. La deuda del Real Madrid supone

el 70% de su activo mientras la del FC

Barcelona supone el 113% del suyo. También relativamente parece mayor la deuda de

los azulgranas que la de los merengues.

Se puede argumentar

que lo importante es la capacidad de hacer frente a esa deuda. Una buena medida

puede ser compararla con el efectivo generado por los clubes, es decir, con su

Flujo de Caja. El FC Barcelona debería destinar su Flujo de Caja de 9 años para

saldar su deuda frente a los 3,6 años que necesita el Real Madrid.

De nuevo los tres

criterios coinciden en mostrar que la deuda del Real Madrid parece más liviana

que la del FC Barcelona

GOOOOL del Real

Madrid: FC Barcelona 2 – Real Madrid 3

El resultado en el terreno de juego puede ser muy diferente y esto no ha tratado más que ser una forma amena de acercarse a las finanzas de los dos clubes.

En el Barça parece que no jugarán Cesc ni Piqué. Por su parte el Madrid llega a Barcelona sin Lass, Carvalho, Altintop ni Sahin. El Camp Nou vivirá un duelo estelar por la Liga BBVA donde Lionel Messi y Cristiano Ronaldo acaparan la atención de un partido que puede valer una Liga. Puedes ver el partido de hoy en el http://el-otro-barcelona-madrid.blogspot.com en vivo y en directo online gratis.

ResponderEliminarVictoria sufrida por parte del Madrid, con una buena organización defensiva y con el contragolpe. Al Barcelona le faltó chutar a portería y abrir el campo. Aún así, lo importante para los dos equipos ocurre el Martes y el Miércoles. Una final entre estos dos equipos, puede ser espectacular para los aficionados.

ResponderEliminarUn Gran blog de fútbol, crack Es muy diferente a los demás. Sigue así.

Muchas gracias, Santiago.

ResponderEliminarVeo que mucho mucho de finanzas no sabes... Haces unas comparaciones un poco raras...

ResponderEliminar¿¿Deuda sobre activo??

¿Sabes que los activos se valoran a precio de coste? Claro, entonces CR7 se contabiliza como activo por 100M€ en el activo mientras que Messi vale CERO en el balance del Barça.

Buena demagogia no obstante.

Gracias por el comentario. El ratio de endeudamiento que compara la deuda con el activo total es uno de los más utilizado en el análisis financiero. Efectivamente los valores se valoren en la mayoría de ocasiones a coste, pero para todas empresas. Por esa razón la valoración de la sede central de Telefónica en la Gran Via probablemente tenga un valor contable inferior al valor de mercado. Es algo que ocurre en muchas empresas.

EliminarNingún ratio tiene valor de manera individual y siempre es necesario tomar varias referencias para tener una visión completa de todo el conjunto. Por esa razón siempre se consideran diferentes ratios. Uno de ellos es el que compara la deuda con el flujo de caja generado que dará una idea de la capacidad de pago de esas deudas.

La diferencia entre el valor en libros de la plantilla y su valor de mercado se comprueba en el ratio que aparece en el apartado de eficiencia.

Por supuesto que se podían haber escogido muchos otros ratios y muchos otros aspectos a los considerados en el blog. Simplemente se eligió un formato como si fuera un partido para una presentación más amena y original.