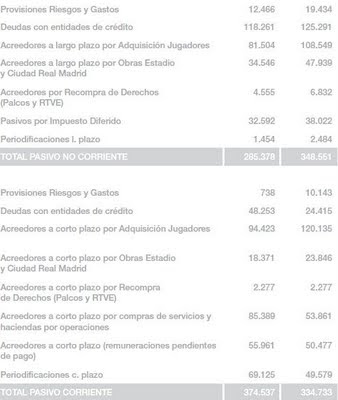

La herencia de Jesús Gil

Jesús Gil inauguró una etapa en el fútbol profesional: el del maná que llega del cielo. Se presentó a unas elecciones ofreciendo la incorporación de un crack, Paolo Futre. Y ganó. Los aficionados encantados de contar con la estrella portuguesa. ¿Su coste? El dinero lo aportaba el nuevo presidente. ¿Era una donación? No, era un préstamo sin intereses.

Jesús Gil inauguró una etapa en el fútbol profesional: el del maná que llega del cielo. Se presentó a unas elecciones ofreciendo la incorporación de un crack, Paolo Futre. Y ganó. Los aficionados encantados de contar con la estrella portuguesa. ¿Su coste? El dinero lo aportaba el nuevo presidente. ¿Era una donación? No, era un préstamo sin intereses. La mayoría de aficionados disfrutaba de las jugadas del luso y observaba como el nuevo presidente fichaba a mansalva tirando de su talonario. En esto llegó la conversión en Sociedades Anónimas Deportivas (SAD) y Jesús Gil se hizo con la mayoría del capital del Atlético de Madrid sin desembolsar una sola peseta.

Una sentencia de junio de 2004 del Tribunal Supremo absuelve por prescripción el delito de apropiación indebida y extingue por fallecimiento la condena por el delito de estafa por simulación de contrato a Jesús Gil. Y falla lo siguiente:

Mantenemos la obligación de reponer la situación contable al estado anterior a la firma, cuando se reflejaba una deuda de Jesús Gil con el Club de 2.700.000.000 ptas. (16.227.326,82€), debiendo estar y pasar por esta reposición Miguel Ángel Gil Marín, por sí mismo, así como a los herederos de Jesús Gil y Gil.

El maná del fichaje de Futre todo-gratis terminó transformándose en que el Atlético entregó más de 16 millones de euros a Jesús Gil.

Comentarios

Publicar un comentario