Finanzas de la liga de 3: las cuentas del Real Madrid, FC Barcelona y Atlético de Madrid

¿Quién tiene más y quién debe más?

Más allá del palmarés deportivo, los equipos de fútbol poseen activos como cualquier otra empresa. El equipo que posee los activos más valiosos según su contabilidad es el Real Madrid. Una pequeña sorpresa al estudiar las cuentas de los equipos es que el Atlético de Madrid declara poseer unos activos mayores que el FC Barcelona, algo que se explica más allá de los diferentes criterios contables. El equipo de Enrique Cerezo reconoce en su Activo diferentes derechos de cobro de operaciones urbanísticas que provocaron que los auditores lleven incluyendo una salvedad en las cuentas de los últimos años del Atlético de Madrid. Esas operaciones urbanísticas también provocaron unos beneficios extraordinarios que incrementaron significativamente unos fondos propios que se hallaban en niveles mínimos.

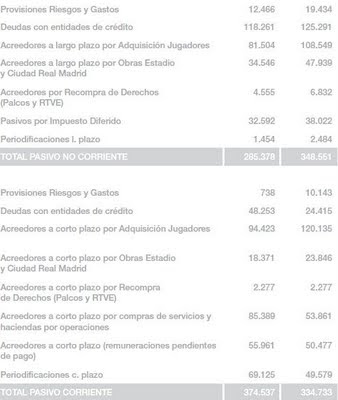

En lo que el equipo colchonero supera a sus rivales ligueros es en un mayor nivel de deuda neta a pesar de que en otras variables puede considerarse a una distancia sideral con los otros dos equipos. El Real Madrid es el equipo con una menor deuda neta (deuda menos tesorería) de los tres. Se tiene en consideración todo el Pasivo para el cálculo de la deuda neta porque en el caso de los equipos de fútbol la deuda no financiera es muy relevante. No tener en cuenta la tesorería podría dar una idea distorsionada del endeudamiento. Se trata de adaptar el análisis financiero a la idiosincracia de los equipos de fútbol aún a coste de ser menos purista.

Solo el Real Madrid presenta un Patrimonio Neto, la diferencia entre el valor de los bienes y derechos de cobro (Activo) y las deudas (Pasivo), destacable. El FC Barcelona sufrió unas enormes pérdidas cuando se regularizó su situación tras una due diligence que evaporó sus fondos propios (ver post La due-dilligence del FC Barcelona). Precisará de acumular muchos años de beneficios para lograr restablecer su situación patrimonial.

La mayor valoración de los activos del Real Madrid afecta a todas las partidas. No solo la plantilla del Real Madrid (que aparece reflejado como Intangible deportivo en el gráfico) es más valiosa contablemente porque al considerarse el precio de adquisición hace que los jugadores formados en la cantera tengan un valor más reducido, sino también su inmovilizado material (como sus estadios e instalaciones deportivas) tienen un mayor valor en su contabilidad. Una cosa es su valor contable y otra diferente es su valor de mercado que en cuyo caso algunos defienden que la plantilla de FC Barcelona tiene un mayor valor que la del equipo blanco.

Lo que ya resulta más objetivo y menos interpretable es la cantidad de dinero disponible en la tesorería y ahí el Real Madrid supera ampliamente al equipo azulgrana. En el caso del Atlético de Madrid su tesorería es muy escasa y el valor de sus activos materiales y deportivos son muy inferiores al de sus dos rivales.

Dado que el Real Madrid tiene mayor pasivo brutos (unas mayores deudas sin tener en cuenta la minoración con su tesorería), es lógico que tenga mayores saldo tanto con bancos, administraciones y otras entidades deportivas que el FC Barcelona. Pero comparando el peso de cada fuente de financiación, se puede apreciar que el equipo catalán depende más de la financiación bancaria que el equipo capitalino.

La estratosférica deuda del Atlético de Madrid con las administraciones públicas, como Hacienda y Seguridad Social, supera ampliamente la que tienen Madrid y Barça a pesar de que son equipos de un tamaño mucho mayor. Si a estos sumamos lo comentado en el primer punto, que el activo y el patrimonio neto del Atlético se basa en concesiones de los gobiernos regionales en la operación de venta del Vicente Calderón, se puede comprobar el importante peso de las ayudas públicas al equipo.

¿Quién ingresa más?

El Real Madrid es el equipo con más ingresos de Europa y el FC Barcelona el segundo. A su lado los ingresos del Atlético de Madrid, el vigésimo que más ingresa del continente, parecen minúsculos. Los costes salariales de ambos clubes (* en el caso del Real Madrid se ha hecho una estimación) son similares pero para el Madrid suponen el 55% de los ingresos mientras para el FC Barcelona ascienden al 59%.

Resulta aún más meritorio el desempeño deportivo de la plantilla del Atlético de Madrid si tenemos en cuenta su escaso coste frente a la de sus dos rivales. Un coste reducido en términos absolutos pero muy elevado en términos relativos ya que absorbe el 75% de los ingresos de explotación.

Real Madrid y FC Barcelona obtienen unos ingresos muy similares de la competición deportiva y de los derechos de televisión. Pero es en los ingresos por comercialización, publicidad y merchandising donde el equipo blanco asienta su ventaja sobre los catalanes. El Atlético tiene una distribución de ingresos similar a los culés pero a una escala más reducida.

El EBITDA es el beneficio de las empresas sin tener en cuenta las dotaciones al amortizado, los gastos financieros ni el pago de impuestos. Se trata de una medida para permitir comparaciones homogéneas entre empresas sin que se vea afectada por las decisiones propias como el grado de amortización (acelerada o más lenta), el endeudamiento (elevado o con más recursos propios) o los impuestos (que puede variar en función de las deducciones establecidas por la administración). El Real Madrid presenta un EBITDA muy superior al Barcelona mostrando una importante capacidad de generar fondos.

Si pasamos a tener en cuenta las amortizaciones (la parte del Activo que se va depreciando anualmente) las diferencias entre los dos grandes se estrechan. Al contar el Real Madrid con un activo más grande, también tiene unas mayores obligaciones de amortizar cada año y por tanto un mayor gasto contable que el Barcelona.

El resultado financiero de todas las empresas suele ser negativo ya que sus gastos financieros generados por su deuda son mayores los ingresos que obtienen de su tesorería. El Real Madrid soporta unos mayores gastos por su deuda que el FC Barcelona a pesar de que su deuda neta es menor. En este caso, el Atlético tiene un resultado financiero mucho peor que sus dos rivales a pesar de su menor tamaño.

Después de incorporar las amortizaciones, los intereses y los impuestos; el Real Madrid sigue obteniendo una rentabilidad mayor que el FC Barcelona aunque por un margen más estrecho que con el EBITDA. Debido a los elevados gastos financieros que soporta, el Atlético de Madrid apenas obtiene un resultado ligeramente positivo que le permite no incurrir en pérdidas.

Nota: Las escalas de todos los gráficos están en miles de euros

Me parece que algunas cosas no son correctas, el Madrid no debe mas de 80 millones a hacienda, de donde sacas esos datos?

ResponderEliminarLos datos provienen de los propios equipos. La diferencia es que mientras del FC Barcelona y del Atlético de Madrid he podido disponer de las cuentas anuales, en el caso del Real Madrid solo he podido acceder a unos datos económicos que publican en su memoria. Dichos datos no están presentados en los formatos formalizados que utilizan todas las sociedades mercantiles, lo que dificulta extremamente la comparación con los otros dos equipos y la realización de un análisis riguroso.

EliminarEsto no es el primer año paso e incluso el año pasado escribí al equipo para ver si se podía acceder a las cuentas anuales sin que lograra una respuesta. Una pena para un equipo que dice querer ser global y propiedad de los aficionados.

En el caso concreto del dato que me comentas, la deuda del Real Madrid con Hacienda, te comento que se ha utilizado por descarte. Dicha cifra recoge los acreedores a c/p que no son por adquisición de jugadores, por obras en los estadios ni por remuneraciones pendientes de pago. Es posible que dentro de esa cifra se recoja algún importe de un concepto distinto a Hacienda pero considero que será mínimo dado que los importes más elevados corresponde a las categorías antes señalizadas.

Tengo que destacar que lo que existe con Hacienda es un importe pendiente de pago pero eso no quiere decir que haya ningún impago. Por ejemplo puede incluir cantidades que se hayan devengado en el ejercicio 2013 pero no corresponde pagar hasta la siguiente temporada. Eso no significa que el Real Madrid haya incumplido ninguna obligación de pago sino que le corresponde pagarlo en un ejercicio distinto al que se efectúa la contabilidad.

Espero haber resuelto tus dudas. Saludos,

Que fuente utlizaste par el Madrid? Los datos de la memoria son ciertamente escasos pero el Group Management Report de 2012/3 (mira el enlace) me parece bastante completo (67 paginas) y comparable con otras sociedades. La deuda con las administraciones publicas se meciona explicitamente en el informe y es mucho inferior a la que indicas. Un saludo

Eliminarhttp://www.realmadrid.com/cs/Satellite?blobcol=urldata&blobheader=application%2Fpdf&blobkey=id&blobtable=MungoBlobs&blobwhere=1203340661993&ssbinary=true

Como bien indicas, mi fuente es la memoria que proporciona la propia web del club en:

Eliminarhttp://www.realmadrid.com/StaticFiles/RealMadrid/img/pdf/InformeRm12_13.pdf

No conocía el documento que indicas y aunque efectivamente proporciona más información que la memoria sigue sin aportar información comparable, ya que no presenta el balance según el PGC español como sí hacen las cuentas anuales del FC Barcelona (disponibles en su web) y del Atlético de Madrid (disponibles en la web de Señales de Humo).

La deuda a l/p en las cuentas del Barça y del Atleti están distribuidas en: Deudas con entidades financieras, con Administraciones Públicas, con Entidades Deportivas y Otros. Esa no es la distribución que presenta las cuentas del Madrid.

La distribución es la que comentaba en mi segunda respuesta. Y esa es la misma distribución que aparece en la versión en inglés que muestras en tu enlace. La única diferencia es que en español la partida se denomina Acreedores a corto plazo por compras, servicios y Hacienda. Tal como comentaba en la segunda respuesta, considero que la mayor parte debería corresponder a Hacienda como descarte del resto de partidas que sí detallan las cuentas del Madrid y tal como se deduce de la importancia de ese concepto en los balances de Barça y Atleti. Pero en la versión en inglés la denominan simplemente Trade and other payable.

Además en la versión que me comentas no he encontrado ninguna refencia a la deuda con administraciones públicas en el vistazo que le he echado. Lo que sí detallan con profusión es la partida de Pasivos por impuestos diferidos, pero eso no corresponde con Deudas con Administraciones Públicas. Si puede indícame en qué página encuentras ese dato te lo agradecería.

Si compruebas las cuentas del Barça y Atleti podrás ver como es el modelo oficial. Las motivaciones por las que el Real Madrid presenta la información en otro formato se me escapan.

Me alegro de que te sea util el enlace.

EliminarMira por favor en la version inglesa de las cuentas las notas 14.3 que contiene un desglose de la partida que me comentas y la 16 Asuntos Fiscales. En el desglose de la nota 14.3 se especifica que la deuda con las administraciones publicas ("Total payable to public administrations") es de €14,711,000. Esta cantidad ademas tambien se explica en la nota 16.

Un saludo

Muchas gracias por esos datos.

EliminarEfectivamente teniendo en cuenta la explicación del documento en inglés, del total del apartado de otra deuda a c/p solo una pequeña parte corresponde con deudas con hacienda y administración pública, contrariamente a lo que deducía del documento en español. Por esa razón he modificado el gráfico sobre los tipos de deuda para ajustarse a esta nueva información. No he cambiado el texto porque en él solo hacía referencia al Barcelona y al Atleti.

Un saludo,

Este comentario ha sido eliminado por un administrador del blog.

EliminarYa no audita las cuentas Deloitte??

EliminarEste comentario ha sido eliminado por el autor.

EliminarEste comentario ha sido eliminado por el autor.

EliminarEste comentario ha sido eliminado por el autor.

EliminarPerdona, no pretendía crear ninguna controversia.

EliminarSólo preguntaba, porque tenía entendido que las cuentas las auditaba Deloitte, pero el informe que pasó el otro anónimo está firmado por ERNST & YOUNG, S.L.

Perdona tú, JJ. Admito comentarios anónimos porque la participación en los blogs no suele ser muy alta y por facilitar las cosas, aunque a veces (pocas) acarrea problemas. También es cierto que este tipo de posts comparando a Madrid y Barça suelen ser problemáticos y a veces los comentarios no se ajustan al funcionamiento normal del blog. En esos casos lo mejor es omitirlos y no entrar en debates estériles.

EliminarTe respondí así considerando que tu comentario era parte de la conversación del hilo y que todos los comentarios se correspondían a la misma persona. Como acabo de comprobar que no tiene porqué ser así y puede corresponder a diferentes personas, he decidido eliminar los últimos comentarios por si existen más casos como el tuyo.

Respecto al tema del auditor, poco te puedo añadir. Efectivamente el informe enlazado anteriormente viene firmado por Ernst&Young.

Un saludo,

¿Los ingresos por venta de jugadores en qué apartado los incluyes?

ResponderEliminarEn la longitud de un post es imposible detallar todas las partidas contables. En este caso se ha desgranado los ingresos de explotación recurrentes que habitualmente se conocen como Cifra de negocio. Es por eso que solo de detallan los ingresos por retransmisiones, merchandising y taquilla. La fuente de esos datos es el último informe de Deloitte.

EliminarUn detalle de los saldos por venta de jugadores lo puedes encontrar en este otro post:

http://eurosybalones.blogspot.com.es/2013/10/la-liga-espanola-cada-vez-mas-vendedora.html

La venta de jugadores viene recogida en la partida de "Resultado por enajenaciones de inmovilizado" que puede suponer un saldo positivo o negativo en función de la preponderancia de las altas o bajas de los jugadores cara al cálculo del Resultado de Explotación.