Requisitos económicos para competir en la LFP y la ACB

En los Estados Unidos las ligas

profesionales son asociaciones cerradas en las que sus miembros

acuerdan libremente los requisitos para poder participar. Esto

provoca que puedan existir diferentes competiciones al máximo nivel

para un mismo deporte (ver post Las otras ligas de Fútbol Americano) Esto no ocurre

en España, donde la LFP y la ACB son la cúspide de todo el tejido

deportivo de una disciplina. Esto provoca que su capacidad de imponer

un “derecho de adminisión” pueda verse limitado por los

tribunales en el caso que su normativa interna no este respaldada por

una reglamentación legal como pasó en la estimación parcial del

descenso del Real Murcia.

Repasaremos los principales requisitos

económicos de los equipos de la liga en función de la normativa que

lo origina:

1. Captación de capital (SAD) o presentación de Aval bancario (Clubes)*

En

la liga española conviven equipos con dos formas jurídicas

diferentes lo que en algunas ocasiones provoca agravios comparativos

(ver post ¿Es justo que clubes y SAD compitan en la misma liga?). La

mayoría de los participantes y todos los nuevos equipos ascendidos

de categorías inferiores tienen la obligación de convertirse en

Sociedades Anónimas Deportivas. Esto no solo supone un requisito

juridicoadministrativo sino también económico, ya que obliga al

equipo a tener que buscar accionistas que desembolsen el capital.

Este requisito estuvo a punto de costarle la categoría al Eibar a

pesar de contar con unas cuentas saneadas (ver post SD Eibar: lainjusticia de la ley de las SAD).

En

el momento de la trasformación de los equipos de clubes a SAD se

requerió captar una cuantía de dinero igual al 50 por 100 de la

media de los gastos realizados en los tres últimos ejercicios más

el saldo negativo que pudieran figurar en el patrimonio neto en las

cuentas del último ejercicio. Para los equipos que posteriormente

tuvieran que transformarse en SAD al ascender a competiciones

profesionales, el requisito de capital consiste en el

25% de la media de los gastos incurridos por los equipos de la

competición exluyendo los dos importes mayores y los dos impoportes

menores.

A

cuatro equipos no se les exigión convertirse en SAD y continuan con

la forma jurídica de club deportivo (Real Madrid, FC Barcelona,

Atlhetic de Bilbao y Osasuna). En este caso no hay requisito de

captar capital pero sí de la obligación de que los

administradores de los equipos tuvieran que presentar ante la LFP un

aval por un importe mínimo del 15% del presupuesto de gastos para

responder de posibles responsabilidades. Este requisito exige que

los administradores de los equipos sean personas con un elevado

patrimonio para poder prestar tal garantía. Hasta ahora apenas se

han ejecutado esos avales aunque en estos momentos el FC Barcelona se

encuentra en un proceso de exigir responsabilidades a la directiva de

Laporta (ver post La

due dilligence del FC Barcelona)

En sus inicios el requisito del aval era común a SAD y clubes y fue origen de uno de los episodios más rocambolescos del

fútbol español cuando en el verano de 1995, Sevilla y Celta de Vigo

no presentaron dichos avales en el plazo y no fueron inscritos en la

LFP. Por ese motivo los descendidos Valladolid y Albacete fueron

inscritos como equipos de Primera División. Se produjeron numerosas

manifestaciones y presiones políticas que condujeron a la aceptación

del Sevilla y Celta como equipos de primera tras presentar los avales

fuera de plazo. La situación fue aún más bochornosa cuando se

mantuvieron a Valladolid y Albacete en la máxima categoría con lo

que no quedaba claro si la sanción a Sevilla y Celta había sido

correcta o no.

2. Estar al corriente con las obligaciones tributarias y con la Seguridad Social

En el ya derogado Real Decreto de 1995 se introdujo

otro requisito económico para que los equipos puedan disputar las

competiciones profesionales que se incorporaría a los estatutos de la LFP: estar al corriente con las obligaciones

tributarias y Seguridad Social. Se trata de un requisito bastante

frecuente en otras actividades y que hace que sean muchas las

empresas que deban lograr los certificados de estar al corriente con

la administración para poder lograr contatos públicos, cobrar

subvenciones o ser subcontrado por grandes empresas.

Puede llamar la atención que este

requisito date de hace 20 año cuando en los medios de comunicación

están continuamente trasladando las elevadas deudas de los equipos

de fútbol con Hacienda. Hay que recordar que se puede estar al

corriente con Hacienda pero mantener una importante deuda con ella.

Una parte de la deuda puede provenir de un mecánica contable, es

necesario reconocer la deuda con Hacienda en el momento que se genera

aunque falten mucho tiempo hasta que se abra el plazo para pagarla.

Otra parte de dicha deuda puede provenir de negociaciones con

Hacienda. Cuando una empresa no puede afrontar un determinado pago

tributario puede acordar un aplazamiento con Hacienda quien marcará

un calendario de pagos para liquidarla. Mientras se cumpla dicho

calendario de pago aplazado se estará al corriente con Hacienda

aunque se mantenga una importante deuda viva.

Este requisito coloca a los equipo en

manos de Hacienda que pasará a determinar que equipos pueden

participar o no en la liga en función de que emita o no el

certificado de estar al corriente y acepte o no los calendarios de

pago aplazados.

3. Estar al corriente en el pago de salarios a los jugadores

3. Estar al corriente en el pago de salarios a los jugadores

Los convenios colectivos firmados entre

la LFP y el sindicato de jugadores AFE recogen una cláusula por la

cual no se inscribirán en la competición aquellos equipos que

mantengan saldos pendientes de pago con sus jugadores. Varios equipos

han descendido por este motivo, entre ellos el Real Oviedo en 2003.

Esta obligación financiera no emana de

ninguna disposición legal como las dos anteriores. Por esa razón no

se ha podido aplicar a aquellos equipos en situación de concurso de

acreedores ya que esa medida iría en contra de la legislación

mercantil que regula los concursos, algo que ha enfurecido al

sindicato de jugadores.

4. El coste salarial de un equipo sumado a los gastos no deportivos no puede superar los ingresos previstos.

4. El coste salarial de un equipo sumado a los gastos no deportivos no puede superar los ingresos previstos.

Esta medida fue introducida en 2013

como un desarrollo del convenio acordado entre la LFP y el Consejo

Superior de Deportes (ver post ¿Acabará con las deudas con Hacienda el protocolo firmado por el gobierno y los equipos de fútbol?) para evitar una nueva quiebra del

fútbol español. Si consideramos que los gastos no deportivos suelen

ser poco flexibles, la manera más rapida de evitar que un equipo

incurra en pérdidas es impedirle que inscriba a aquellos jugadores

cuyos salarios le harían incurrir en déficits.

De esta manera se permite a los equipos

gastar en pagar a sus jugadores la diferencia entre sus ingresos y

sus gastos no deportivos. Esto hace que aquellos equipos con mayores

ingresos tengan mayor capacidad de pagar a su plantilla que aquellos

menos pudientes. Esto hace que este límite salarial sea radicalmente

diferente al imperante en los deportes americanos (ver post El tope salarial de la NBA) donde

lo que se trata es que todos los equipos cuenten con similar

potencial deportivo. El objetivo primordial en el caso español es

evitar que los equipos tengan pérdidas económicas como ha venido ocurriendo hasta ahora a pesar de contar con unos ingresos con crecimientos constantes (ver post La década perdida del fútbol español)

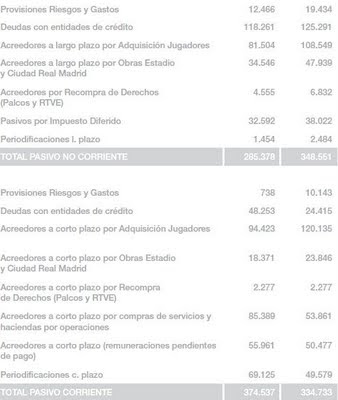

5. El total de la deuda neta no

deportiva de los equipos no puede superar 4,5 veces sus ingresos

Si la anterior medida trataba de impedir que los equipos incurrieran en pérdidas, esta trata de evitar que asuman deudas que sean incapaces de pagar y se vean abocados a entrar en concursos de acrederores. El ratio que se utiliza para evaluar si se cumple el requisito es el siguiente:

Si la anterior medida trataba de impedir que los equipos incurrieran en pérdidas, esta trata de evitar que asuman deudas que sean incapaces de pagar y se vean abocados a entrar en concursos de acrederores. El ratio que se utiliza para evaluar si se cumple el requisito es el siguiente:

- Total del Pasivo – Pasivo por Impuesto Diferido – Deudas con Entidades Deportivas – Tesorería / Cifra de Negocio

Este ratio no debe superar esta

temporada el 4,5. Se trata de un múltiplo elevadísimo y muy poco

exigente a la hora de limitar el endeudamiento de los equipos.

Debemos tener en cuenta que para su cálculo no se computan todas las

deudas. Además se considera la cifra de negocio, una medida que no

refleja correctamente la capacidad de pagar la deuda dado que los

equipos suelen tener un margen sobre ventas ridículamente bajos. Por

tanto pueden facturar mucho y tener escasos beneficios. Aún así

varios equipos pasaron dificultades para cumplirlo esta temporada. El

objetivo de la LFP y la CSD es que ese ratio pase del 4,5 al 2,5 en

2022.

Un ratio complementario del anterior es

aquel que fija un límite del 2,75 sobre el endeudamiento a corto

plazo pero que es igual de escasamente ambicioso y se calcula:

- Pasivo Corriente a c/p – Deudas con Entidades Deportivas – Tesorería / Cifra de Negocio

La exigencia del cumplimiento de estos

ratios fue introducida el pasado mes de abril. El Real Murcia no los

cumplió este verano pero logró que un juzgado los declarara

inaplicable al no estar recogidos en ninguna disposición legal. Por

el contrario, la imposibilidad del equipo murciano de estar al

corriente con Hacienda fue declarado por el mismo juez como

constitutivo de no inscripción en la LFP al contravenir el RD de las

SAD de 1995.

El revuelo provocado por el descenso

administrativo del Real Murcia refleja la extraordinaria

amplificación que todo lo que ocurre en el fútbol. A la máxima

competición del baloncesto profesional, la ACB también son de

aplicación la normativa derivada de la Ley del Deporte ya que

también les obliga a participar como Sociedades Anónimas

Deportivas. Pero además de estar al corriente con Hacienda y con sus

plantillas, la ACB exige un canon de entrada de 3 millones de euros

más el IVA correspondiente, 1,5 millones en concepto de aportación

al Fondo de Regulación de Ascensos y Descensos más el IVA (que

serán devueltos en caso de que el equipo pierda la categoría) y el

importe de la parte alícuota de su participación en el valor

patrimonial de la ACB. En total, unos cinco millones de euros que

deben desembolsarse en un pago único junto a la superación de una

auditoría.

amplificación que todo lo que ocurre en el fútbol. A la máxima

competición del baloncesto profesional, la ACB también son de

aplicación la normativa derivada de la Ley del Deporte ya que

también les obliga a participar como Sociedades Anónimas

Deportivas. Pero además de estar al corriente con Hacienda y con sus

plantillas, la ACB exige un canon de entrada de 3 millones de euros

más el IVA correspondiente, 1,5 millones en concepto de aportación

al Fondo de Regulación de Ascensos y Descensos más el IVA (que

serán devueltos en caso de que el equipo pierda la categoría) y el

importe de la parte alícuota de su participación en el valor

patrimonial de la ACB. En total, unos cinco millones de euros que

deben desembolsarse en un pago único junto a la superación de una

auditoría.

Estos duros requisitos del balonces

español ha provocado que numerosos equipos se hayan visto impedidos

de inscribirse en la ACB a pesar de cumplir los requisitos

deportivos. Este año el Ford Burgos no disputará la ACB al no

reunir las condiciones económicas a pesar de lograr el ascenso en la

LEB Oro. Lo mismo le ocurrió en la temporada anterior cuando junto

al Lucentum Alicante

lograron el ascenso deportivo pero no cumplieron los requisitos

económicos. En la temporada 2012/2013 el CB Estudiantes y el el CB

Valladolid, que descendieron al ser los dos peores equipos de la

temporada anterior, consiguieron mantenerse gracias a la renuncia a

su plaza del Menorca Bàsquet y el CB Canarias por motivos

económicos. Posteriormente, debido al peligro de quiebra económica,

el CB Lucentum Alicante vendió su plaza a la ACB, quien se la asignó

al CB Canarias, por lo que este último finalmente fue inscrito en la

competición. Es decir, continuos cambios respecto a lo que hubieran

determinado los resultados deportivos en la cancha.

Actualización: Sobre el tema he tenido oportunidad de charlar en el programa de Onda Inversión, "Con la economía no se juega". En este enlace podeis escuchar el programa en el que mi participación empieza después del primer cuarto de hora: http://www.ivoox.com/con-descenso-administrativo-del-murcia-no-se-audios-mp3_rf_3485177_1.html

Actualización: Sobre el tema he tenido oportunidad de charlar en el programa de Onda Inversión, "Con la economía no se juega". En este enlace podeis escuchar el programa en el que mi participación empieza después del primer cuarto de hora: http://www.ivoox.com/con-descenso-administrativo-del-murcia-no-se-audios-mp3_rf_3485177_1.html

Es un post extraordinario. Claro y conciso. Mil gracias

ResponderEliminarMuchas gracias por el comentario.

EliminarPor este tipo de cosas este blog siempre fue y siempre debe ir siendo cabecera de todos los que gustamos de estos temas.

ResponderEliminarGracias y saludos, Luis Carlos

Muchas gracias, Alvaro. Me alegro que te haya gustado.

EliminarGran post, como siempre. Lo que nunca se leerá en los medios de propaganda habituales. Información concisa y precisa.

ResponderEliminarUna duda, sólo. En la cifra de negocio entran las ventas de jugadores? Los 100M que ha ingresado y se ha vuelto a gastar el atletico pueden mejorar sus ratios? Podrian estos ratios incentivar a los clubs a rotar cada año gran parte de su plantilla contra criterios deportivos?

En la cifra de negocio no está incluida la venta de jugadores. Esa partida está incluida en otra cuenta denominada resultados por enajenación de inmovilizado.

EliminarCierto, tendría que haber caído en que los jugadores son inmovilizado y no existencias.

EliminarSin embargo, sigo teniendo la mosca detrás de la oreja en el sentido en el que tras la publicación de estos ratios, me imagino a los servicios jurídicos de los clubs pensando cómo optimizarlos de manera legal.

No sé si las cesiones forman parte de la actividad ordinaria de un club y por tanto irán incluidas en la cifra de negocio. El sentido común me dice que sí, pero no lo sé. Esto, entiendo que mejoraría los ratios de los clubs, siempre y cuando para una cesión no se hubieran endeudado con un banco más de 4,5 veces más.

Otro detalle que podría ayudar, en menor medida, a los clubs a cumplirlos es financiarse por medio de otras entidades deportivas. Por ejemplo, los 30M de griezmann, la Real los cobra en 3 plazos, de los que el atletico ha pagado ya 1. Esto incrementaría el pasivo cp del atlético, posiblemente, en 10M y el total en 20M. Sin embargo, como la deuda no es con un banco, sino con la Real, sus ratios no se ven afectados por esta operación.

Por otro lado, espero y deseo que los fondos de inversión no cuenten como entidades deportivas y sí compute la deuda con ellos, porque eso sí que podría ensuciar los ratios.

Tu analisis del tema de los avales de las SAD es incorrecto. Tanto el RD 1084/91 que preveia la obligacion de prestar aval a los consejos de las SAD como el RD 449/95 (que lo hacia un requisito obligatorio para participar en la competicion) fueron derogados por el RD 1251/99 y el RD 1846/96. Ademas el aval que se pedia a las SAD era totalmente distinto que el de los clubes deportivos y no deberias mezclarlo ni compararlo con el tema de Laporta. Lo mismo te digo acerca de la obligacion de estar al dia con la agencia tributaria que se incluia en el ya derogado RD de 1995.

ResponderEliminarMuchas gracias por los apuntes jurídicos. En el caso de los avales efectivamente no diferencié los requisitos de los clubes y de las SAD. Al hablar genéricamente de "equipos" no hice referencia a las dos formas jurídicas en las que pueden constituirse. Eso hace que se pueda producir alguna confusión.

EliminarPara tratar de clarificar la información he reformulados ese primer punto (*) y he distinguido el requisito establecido para las SAD (captar el capital) con el de los clubes (aportar un aval). Espero que esta reformulación haga más comprensible y completa la información.

En el caso del requisito de estar al corriente con Hacienda, me parecía que estaba suficientemente claro. De todas maneras he añadido el adjetivo derogado al RD citado. Este requisito económico cobra especial importancia porque se trata del requisito que dió por bueno el juez que autorizó el descenso del Real Murcia.

Un saludo,