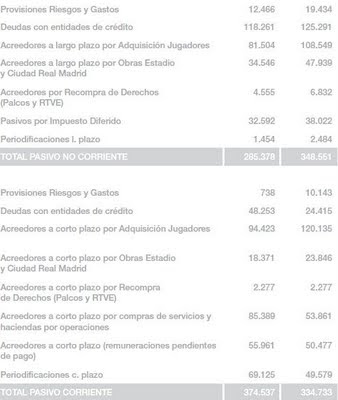

Cuentos chinos en la Real Sociedad

Hace unos meses se produjo una curiosa noticia de un grupo chino de capital riesgo que deseaba adquirir la Real Sociedad. Tras dicha oferta se encontraba un empresario donostiarra. Al final desechó la posibilidad de adquirir el equipo y accedió a la presidencia a través de unas elecciones. Al final el culebrón chino le sirvió para ganar popularidad que le sirvió para ganarse el favor de los accionistas donostiarras. Todo empezó con una pequeña compañía de capital riesgo llamada Light House Consulting Limited cuya cabeza visible es el guipuzcoano Iñaki Badiola. La empresa deseaba tomar una participación del 30% en la Sociedad Anónima Deportiva vasca y encargarse de la gestión.

Hace unos meses se produjo una curiosa noticia de un grupo chino de capital riesgo que deseaba adquirir la Real Sociedad. Tras dicha oferta se encontraba un empresario donostiarra. Al final desechó la posibilidad de adquirir el equipo y accedió a la presidencia a través de unas elecciones. Al final el culebrón chino le sirvió para ganar popularidad que le sirvió para ganarse el favor de los accionistas donostiarras. Todo empezó con una pequeña compañía de capital riesgo llamada Light House Consulting Limited cuya cabeza visible es el guipuzcoano Iñaki Badiola. La empresa deseaba tomar una participación del 30% en la Sociedad Anónima Deportiva vasca y encargarse de la gestión. Tan mala es la situación de la Real Sociedad que muchos aficionados y medios de comunicación recibieron con los brazos abiertos la propuesta asiática. Otra explicación es que el síndrome Abaramovich se haya extendido por la bella Easo.

La Real Sociedad no tiene un accionista mayoritario como le ocurre al Betis, Atlético de Madrid o Ciudad de Murcia. Existe una limitación del 2% en la participación de capital detentada por una única persona. Algo similar a la ocurre en muchas empresas donde los derechos de voto están limitados.

Dicho límite no impide la concentración ya que 50 inversores podrían controlar la totalidad de la SAD. Pero si la empresa china tomara una participación del 30% sólo serían necesarios 11 accionistas para detentar la mayoría del capital. Viendo la resistencia de los pequeños accionistas del Manchester United o la iniciativa de MyFootballClub, llama la atención que se plantee dar el control del equipo a un grupo inversor.

Si los aficionados quieren dar la gestión del equipo a la empresa china pueden elegirle como presidente. Pero si la empresa lo que quiere es obtener una rentabilidad financiera no le valdría esa fórmula. Entonces es lógico que desee una participación accionarial para repetir la jugada que Glazer realizó con el Manchester United y aprovechar las posibilidades del fútbol profesional.

Pero existen otras alternativas como la del gerenciamiento argentino o las sociedades mixtas portuguesas. La clave está en preservar la posibilidad de echar al gestor de la SAD. Si ceden el capital ya no lo podrán hacer de manera irrevocable.

Aunque la situación pareciera imposible de empeorar para los aficionados realistas, deberían haber recordado los casos de equipos históricos que terminaron en procesos concursales y en tercera división. O pueden mirar el caso del Corinthias brasileño que vendió su alma por unos millones y se quedó sin alma y sin millones.

Al final Iñaki Badiola decidió presentarse como candidato a la presidencia de la Real Sociedad, renunció a adquirir acciones y logró el apoyo de los pequeños accionistas. Poco se supo después de la experiencia china. El accionariado del equipo no sufrió variación y al menos el cambio de presidente ha servido como revulsivo para los resultados deportivos.

Comentarios

Publicar un comentario